不動産投資が生命保険代わりになるという話を別の記事でもさせていただきました。(詳しくは『生命保険(死亡保険)かわりにもなる』も合わせて読んでみてください。

上記記事では不動産投資購入時に加入必須の団体信用生命保険について書かせていただきましたが、それはあくまで“死亡保険”の代わりになるという内容でした。

そのため、ガン等の保険に関しては、別途保険に加入する必要がありました。

しかし、そのガン等の病気まで保障したローン商品も開発されているようです。

更に進化した不動産投資の保険がどんな商品なのか、例として具体例を以下に紹介していますので、参考にしてみてください。

先述のように、ローンに付加される団体信用生命保険(以下、「団信」という)によって『死亡保障』のカバーが効くマンション投資ですが、最近の一部の投資マンションローンには、非常に手厚い内容の医療保障が付くローン商品も開発されるなど、ますます保険代わりとしての役割にも厚みが増しました。

まずは、おさらいも兼ねて下に従来の団信付きローンの説明、次に医療保険が付加される『がん団信』についてまとめてみました。

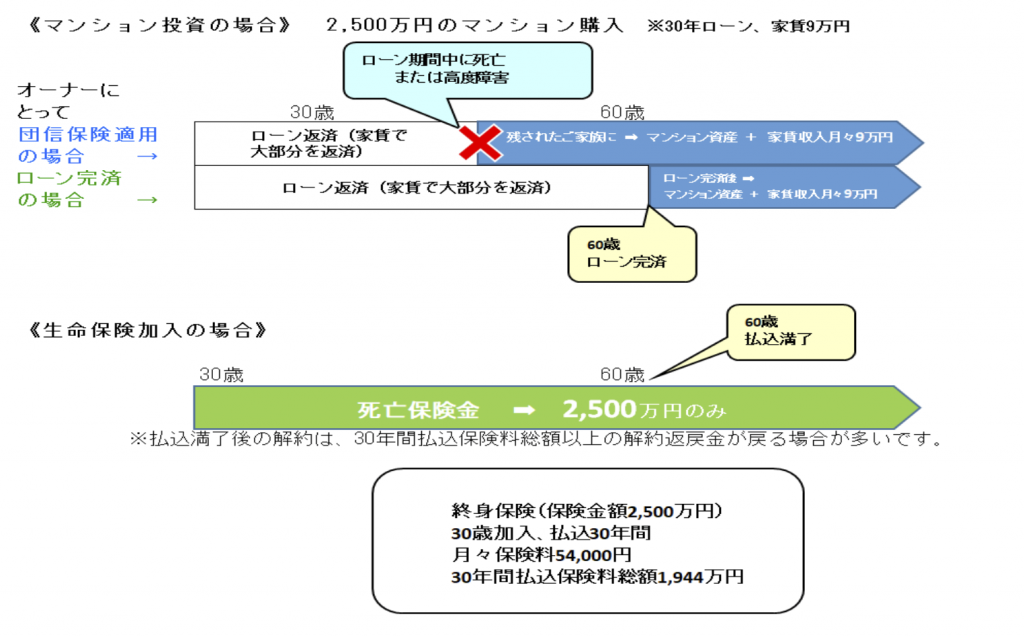

まずは、通常のローン時に加入する団体信用生命保険についてです。

死亡または高度障害で団信適用されます。ローン残高はゼロになります。

※「生命保険(死亡保険)かわりにもなる→https://www.v-s-c.co.jp/column/manshiontoshi-merit/seimei-hoken.html」以下図をさらに分かりやすく分解して解説していますので、参考にしてみてください。

次に、医療保障付きローンで受けられる保障についてです。

※医療保障付きローンにも種類が複数あり、以下の保障がすべての商品に適用されるわけではありません。

がんと診断確定(ステージⅠ期の初期がんも含む)で、

・ローン残高はゼロに

・先進医療費が最大1000万円まで保険適用

・一時金100万円が給付

・入院保障(短期・中期・長期)

・三大疾病(がん・脳卒中・心筋梗塞)

・女性特典(精神疾患を除く病気、怪我による入院が5日以上で10万円が給付)

※上皮内がん、皮膚がん(悪性黒色腫を除く)は除外されます。

これまでの団信では、オーナーが不運でお亡くなりになられたり、高度な障害を負うことになった時のみ適用される保険でした。

しかし、最近では3大持病以外にも高血圧疾患・糖尿病・肝硬変・慢性腎不全のカバーできる範囲もより広がっていきています。

つまり、不動産投資はますます保険代わりとしての役割にも厚みが増したと言えます。

昔と比べて、よりマンション投資を始めやすい、よりマンション投資を選ぶ理由が大きくなってきていると言えるのではないでしょうか。

当記事での内容に関しての質問も含めて、マンション投資について少しでも不安・疑問に思うようなことがあればどんな事でもいいのでまずは弊社にご相談ください。