人生100年時代と言われ始め、老後の貯蓄のために投資を考えている人は多いのではないでしょうか?

しかし、“一体自分に合った投資運用、資産形成ってなんだろう?”と悩まれる方も多いと思います。

この記事では、投資の種類、各投資先の『メリット』『デメリット』についてまとめて見ました。老後のための資産形成を考えており、どの運用(投資)が自分にあっていそうか検討するためにも、まず世の中にどんな種類の投資があるのか知りたい方はぜひ参考にしてみてください。

人生100年時代と言われているなか、低金利の銀行預金だけでは、老後の生活に必要な資産を形成するのが難しくなってきていると言われております。

定年で退職金をもらい、老後を見据えて毎月ご自身の口座に預金してきた貯金を切り崩しながら生活するだけでは不十分な時代になってきております。(詳しくはこちら“人口と年金の未来”)

自身の老後をゆとりある生活を確保するために行えることは、

ズバリ、❝お金を生み出すことができる仕組み❞に投資をすることです。

貯金で資産を形成していくのではなく、資産を生み出すために貯金を“運用”するということです。

しかし、❝お金を生み出すことができる仕組み❞の中でも、様々な投資先があり、それぞれにメリットとデメリットが存在します。

ですので、各投資先の特徴をよく理解して“自分に合った投資” を行うことが大切です。

投資をしていく際に最も重要と言われている三大要素が『長期』、『積立』、『分散』です。

要は、一カ所に資金を偏らせることなく現金、株式、不動産などに分散させながら、長期的にコツコツ積立てていくような投資を行うのが望ましいです。

株式や投資信託など様々な投資手法がある中で、弊社がオススメする手法は『マンション投資を軸とした分散投資』です。

理由としては、他の投資方法と比べてリスクを管理しやすく時間や手間の掛からない利点があるからです。

分散させる先の一つとして、コントロールしやすいということです。

では、分散投資とは言いましたが、世間ではどのようにお金を分散させているでしょうか?海外とも比較をしながら、次のセクションで現状を確認してみましょう。

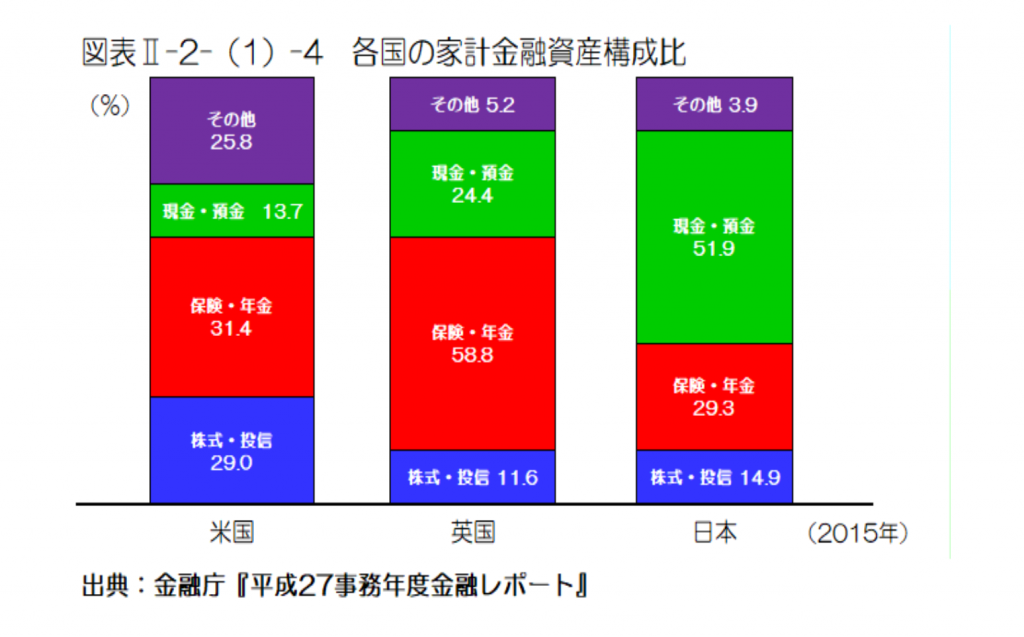

下記の図表で読み取れますが、もともと日本人は、英国や米国民と比べると投資運用をおこなっている人は少ないと読み取れます。

現状、日本人は英国や米国の家系と比べて現金・預金で家系金融資産を構成する割合が半数以上を占め、保険への加入、株式投資・投資信託を行っている人の割合が英国や米国の家計と比べるとかなり少ないです。

現状日本の家計の81%が旧来型の資産配分を行っています。

しかし、旧来型の資産配分を続けていていいのでしょうか?

今までは旧来型の資産配分で自身の老後を養っていくことは可能でしたが、『人生100年時代』と言われている中で旧来型の資産配分では老後への対策に不十分と言われてきています。

よって老後への資産形成のために、何らかの形で長期的に投資を始めるのはいかかでしょうか?

次のセクションで詳しく投資先について見ていきましょう。

上記ではマンション投資を軸に分散投資することオススメと書かせていただきましたが、投資を始める際に最も大事なことは『自分にあった投資』をすることです。

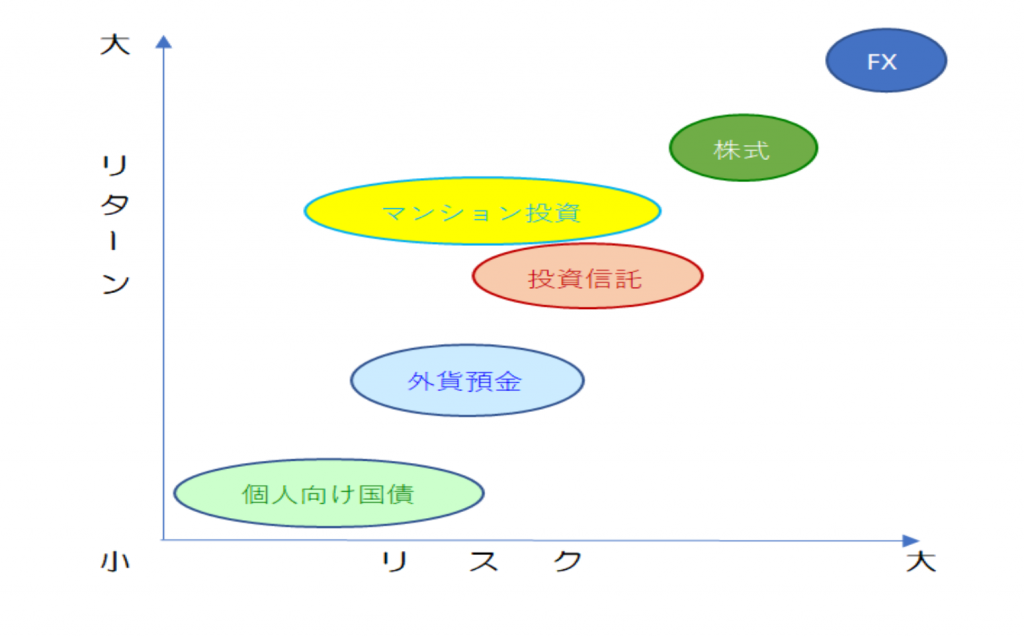

手始めに、下の散布図を見ていただくと、各投資先のリスクとリターンを比べて見ることができます。

見て分かるように、マンション投資は株式と投資信託の中間地点にいます。

リスク、リターンともに、マンション投資は株式やFXほどの利回りはないが、同時にリスクも抑えられます。

言うならば、比較的『バランスのとれた投資先』とも言えます。

しかし、下のグラフを見れば分かるようにマンション投資には以下のようなデメリットもあります。

-火災や災害でメンテナンス出費がかさむ。

-部屋の借りてさきが見つからず収入にならない。

-売却の手続きは時間と手間を必要とするので、すぐに現金化は難しい。

上記「2」のデメリットは避けられない特徴ですが、「1」に関してのリスクはある程度コントロールが可能です。より確実にそのリスクをコントロールするためのサービスも弊社では展開しております。

先述の通り、近い将来現金化したい等のご要望がある方にはマンション投資は向いておりません。

そのため、来てくださるお客さま全員にマンション投資をオススメするとは限りません。

実際、マンション投資以外の投資先をおすすめさせていただくこともあるのが弊社の現状です。

お話をさせていただき、マンション投資が向かないであろうと思う事がれば、マンション投資ではなく他の投資先の知見を持った専門家をご紹介することも可能です。

最後に

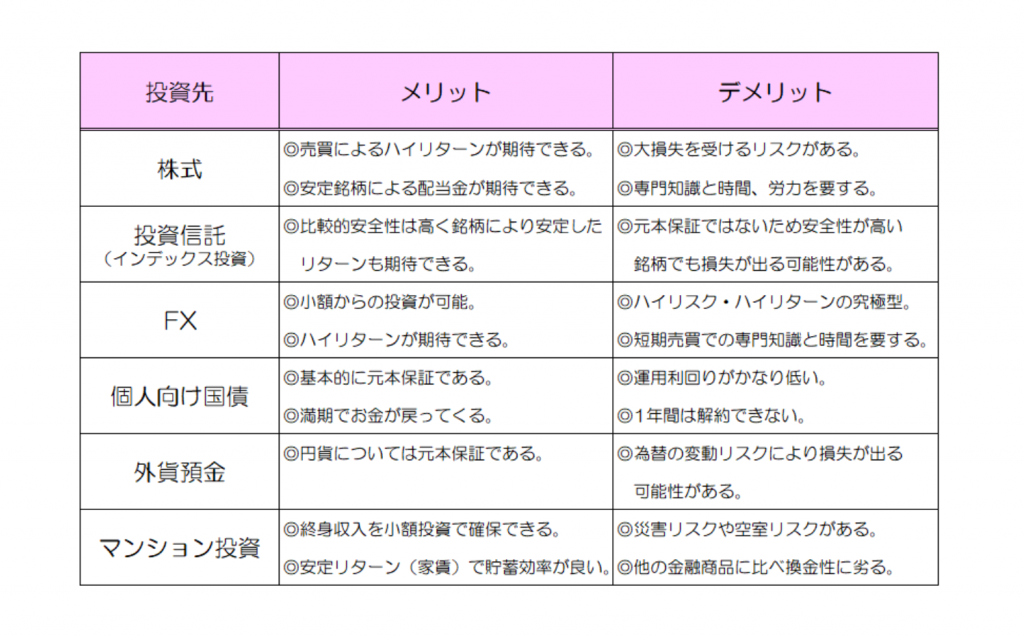

上記以外にも以下のような、よく投資する際の検討に上がる投資先を紹介します。

■NISA (少額投資非課税制度)

メリット:年間120万円までの投資に対する利益が非課税になる

デメリット:利益が出せなければメリットはなく、損失も損益通算できない

■iDeCo(個人型確定拠出年金)

メリット:掛け金(上限有)全額が所得控除される

:運用結果次第では払込元本を上回ることもある

デメリット:運用結果次第では払込元本を下回ることもある

■ビットコイン

メリット:価格相場の変動が非常に大きく大幅な価値の上昇が期待できる

:自国通貨価値の変動に左右されない

:少額および、いつでも取引が可能

デメリット:価格相場の変動が非常に大きく大幅な価値の下落の恐れがある

:国家による価値の保証がない

:取引所の盗難、倒産リスク

:新興通貨であるが故、色々な面で先行き不透明

やはり、どんな商品にもメリット・デメリットがあります。

この記事を読むことで、それぞれの投資先の概要をまずは知ることができたのではないでしょうか。

それでも、まだどの資産形成方法が自分に合うのかどうかは分からないということであれば、まずは弊社にご相談ください。

弊社にはFPが在籍しております。不動産投資に限らず、資産運用に関して総合的かつ客観的な視点でアドバイスが可能です。

あなたの現在の状況・目指したい将来像に合わせてヒアリングの上、なにかヒント・参考になるようなサポートができればと考えております。