弊社が、すぐにはお金の運用をしないという方に対しても、相談に来られた際は詳しく説明させて頂いている理由は、

ニュースで“老後“老後2000万円問題“が最近よく話題になっています。老後2000万円足りないから自分達で備えてね、と金融庁が発表したことによるものです。単純に、定年後30年間夫婦で生きると仮定したら、国民年金や厚生年金から入ってくるお金を考えても毎月5.5万円不足すると言われています。

5.5万円×12ヶ月×30年間=約2000万円

という計算です。

しかも、今後年金をもらえない可能性も高いとも囁かれています。

では、どうしたらいいのか。

そのための

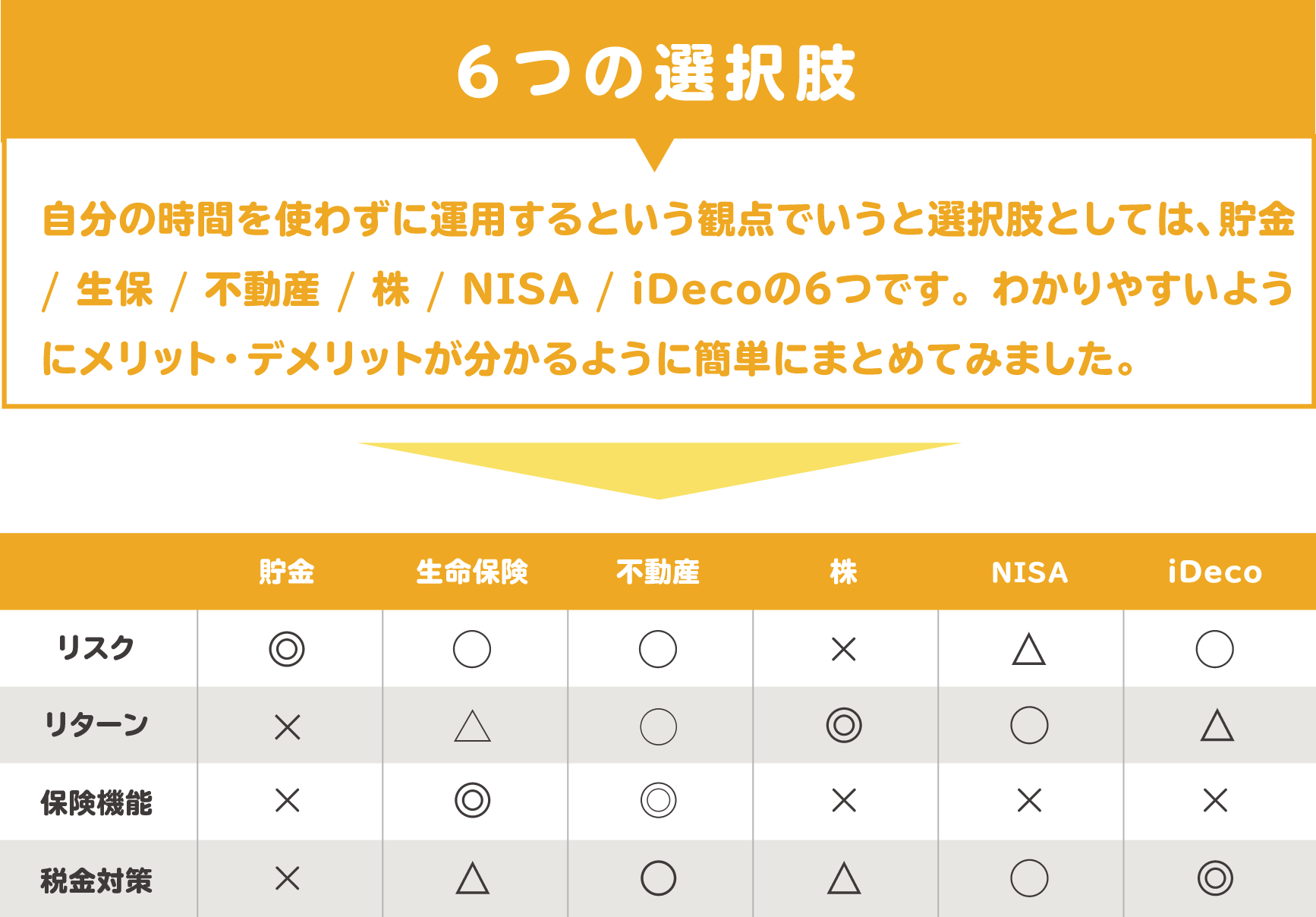

以上をどのような観点でどう選択していくのが自分の人生設計に合っているのか、、、、、実際に相談にいらっしゃったお客様の実例をもとに、ファイナンシャルプランナーとしての意見を簡単にわかりやすく次のセッションでまとめました。ちなみに、株等で大儲けしたい!リスクは負っても多くの利益を出したい!

“老後2000万円問題“もありましたが、老後のためになにか対策をされていますか?

なぜ、生命保険を選んだのですか?

一番の理由は、やはり保険商品なのでもちろん保険の機能が充実しており、何か合った際の備えになるからです。加えて、老後2000万円不足問題の対策にも繋がります。リスクが少なく銀行に預けておくよりは利回りが良いという点、税金対策にもなると聞きました。

そうですね。では、“生命保険の積立”と“不動産投資”はよく似ていると言われることが多いですが、不動産投資は考えませんでしたか?

うーん、

なるほど、わかります。一方で、先程Nさんがおっしゃっていた“保険が前提で、不動産投資(もしくは両方)を選択している方も多分にいるというのも事実です。そちらを選択した方が人生設計に最適な場合もあるからです。

その選択も、他の選択肢がどんなものか知らなければできないことです。現状のまま、生命保険での積立がNさんの人生設計に適切なこともありますが、それを再確認するためにもまずは知ることから始めませんか?

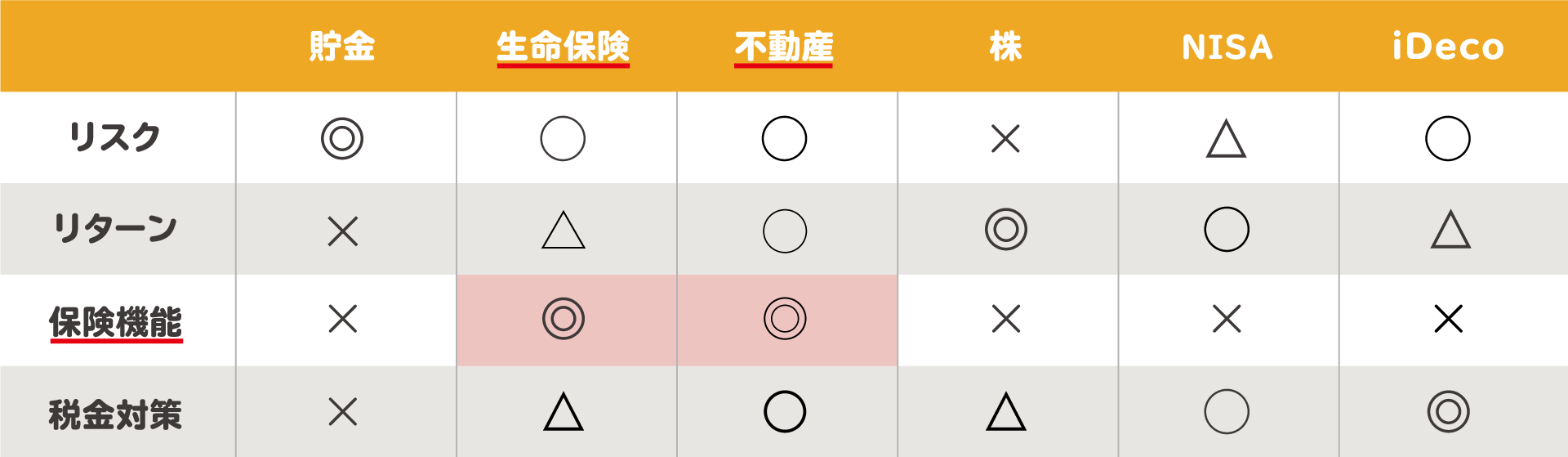

では、生命保険の復習も兼ねて、なぜ両者が似ていると言われるのか、不動産投資を選ぶことのリスクの洗い出し、得られるメリットとは何なのかをなるべく簡単・簡潔にご説明させていただきます。

どちらも数百から数千万円の高額な買い物になります。例えば、Nさんのように生命保険積立(生命保険も「積立)と「掛け捨て)がありますが、老後の備えに関してなので今回は「積立」のみを扱う)を毎月3万円していたら、30年間で、

3万円×12ヶ月×30年=1080万円

になります。ワンルーム型の不動産投資だと2000万円〜3000万円あたりが多いです。(保険より高額だが、ローンの利用により毎月0~2万円程度の手出しで済むことが多い。詳しくは後ほど)どちらも人生における高額な買い物になります。

病気(一部ローン商品)や死亡した際、まとまった資金サポートが受けられます。生命保険は保障内容分の金額を受けられます。不動産投資も購入時に加入必須の団体信用生命保険(詳しくは後ほど)によって死亡時はローンの残返済分の免除があり、また、ローン商品によっては病気などへの保険も付きます。なにか不測の事態が起こった際の経済的サポートがあるというのは同じです。賢い不動産投資家が、物件購入後に生命保険の支払額をぐっと抑えたりするのは、「不動産投資が、お金を生むだけでなく、保険の代わりにもなる」ことを理解しているからです。

例えば、現金で3000万円子供に相続するより、不動産や保険での相続のほうが多くのお金を子供に残す事ができます。保険だと1人の相続人あたり500万円が非課税です。2人いれば1000万円分が非課税になるので、残りの2000万円分に相続税がかかります。不動産投資だと、不動産の時価の50%~60%あたりの金額が課税対象になります。つまり約1500万円分のみ相続税がかかるといった感じです。このように、生命保険と不動産投資には共通点が多く、よく比較される理由とも言えます。その上で、

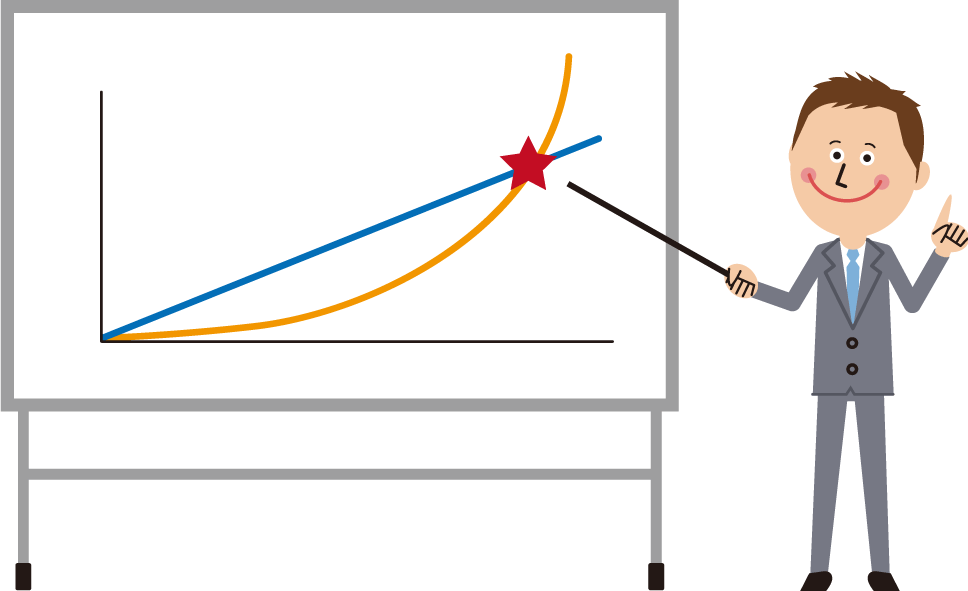

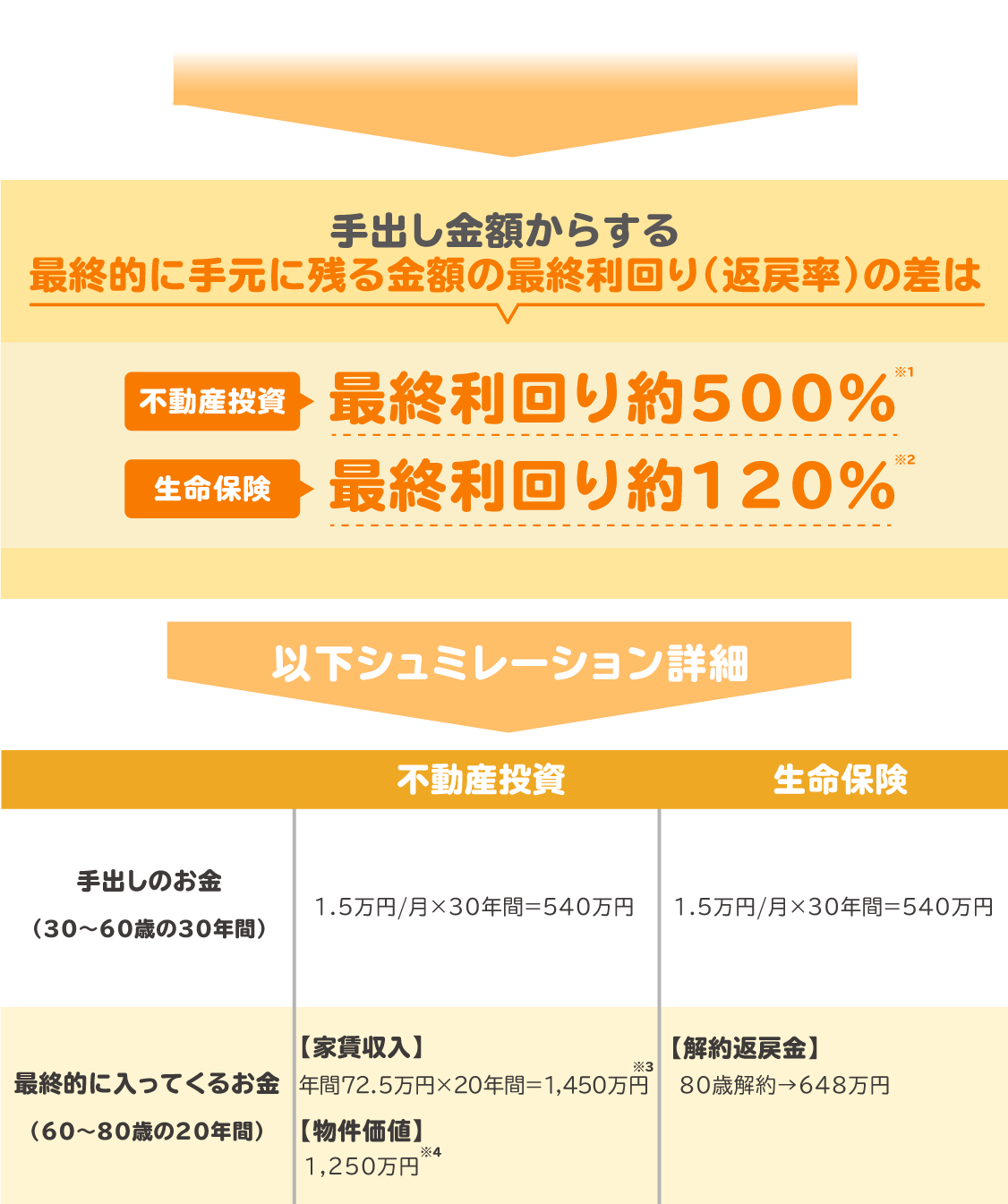

先述の通り、生命保険はNさんの場合毎月1.5万円が単に出ていくだけです。それで30年後に、約1000万円が積み立つというわけです。それに対し、不動産投資の場合は毎月0~2万円程度の支払いで、30年後に2000~3000万円の資産が積み立つということです。

これを俗に“レバレッジ”を効かせるといい、自分の信用をお金に変えて、ローンを組み、運用するということです。最初の30年間の大半の家賃収入はローンで消えますが、

そのため、

生命保険は保険金が財産の全てです。

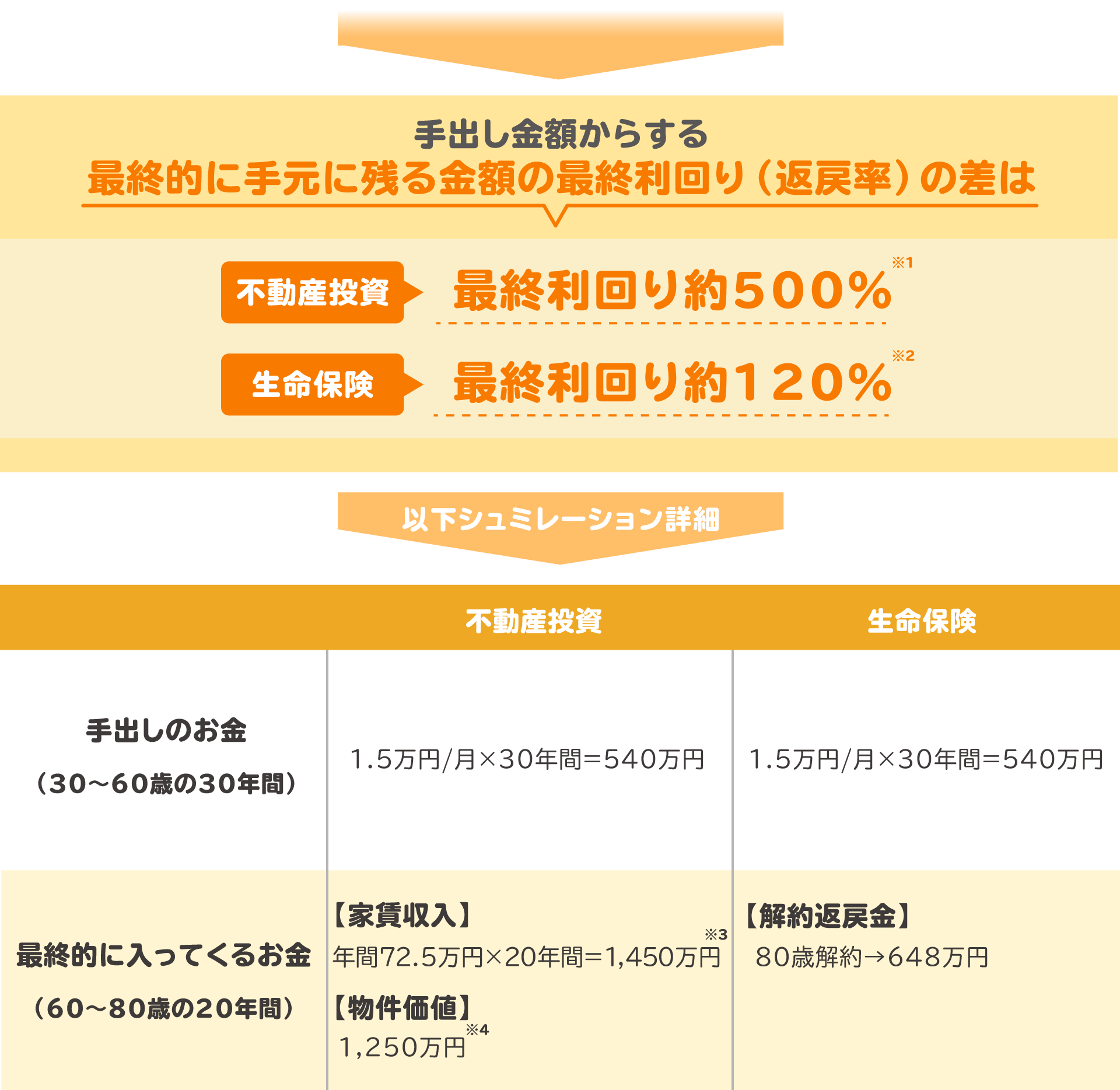

ただし、不動産投資では、不動産そのものに加え家賃収入を得ることができます。例えば、30年後にローンを完済したあとは、家賃分が単純に毎月の収入になります。定期収入は老後の大きなアドバンテージになるはずです。シミュレーションをするとわかりやすいです。生命保険と不動産投資では残る金額に大きな差があります。例えば、今後、Nさんが30歳から60歳までの30年間で、生命保険(手出し1.5万円/月、保険金額700万円、終身保険 ※国内某生命保険会社水準)と、価格2,500万円の不動産投資(手出し1.5万円/月 ※当社事例)で老後20後の手元に残る資産を比較すると、、、

※2国内某生命保険会社、終身保険

※3【賃料】102万円/年-【建物管理費/修繕積立金/賃貸管理費等】24万円/年-【固定資産税】5万円/年=1,450万円

※4【物件価値】は2分の1になったことを想定(購入時2500万円÷2)=1250万円

以上数値は、固定資産税や物件価値の低下も加味しての数値ですのでリアルな数値になると思います。(加えて、不動産投資は80歳以降も家賃収入が引き続き入ってきます。)以上のように、一見

リスクの例と備えとしては、

中心に扱う理由の一つ)

問題はこの部分。ここがネックとなり、不動産投資を躊躇してしまう人がほとんどです。また、不動産投資を失敗する人の典型はこの部分を軽視したことによるものが多いと言えると思います。以下3点見ていきます。

これは

入居者の故意でなければ、

退去時に入居者は故意部分は負担しますが、その他自然と古くなった壁材や床材等オーナーが負担して部屋をきれいにします。古いままでは入居したいという人が確保出来ないからです。これは、空室リスクにも繋がる部分になりますので、しっかりと費用をかけていく必要があります。

以上リスクに対して、なかなか足を踏み出せないというお客様を本当に多く見て来ました。また、以上リスクの発生によって「不動産運用が難しくなった・・・」「結果、損をしてしまった・・・」という方も見てきました。理想の人生はあるけど、どうしても一歩踏み出せない、、、しかし、実はそんなお客様のためにどうにかそういったモヤモヤ・悩みを解決できないかと考えに考えを重ねて作った弊社独自のサービスがあります。

結論から伝えると、先述の「保険に入れない&備えにくい」3つのリスクである

不動産はリターンが大きい投資商品です。その分リスクも大きいように見えます。しかし、

「生命保険は守りの投資」と言われます。何か不測の事態が起きた際にはメリットを享受できます。しかし、逆に不測の事態が起こらなければ、享受できるメリットが小さいということです。それに対して、

これからの時代を余裕をもって生き抜くためには、「守り」だけでなく、

知ることで選択できるということがよく分かりました。ありがとうございます。自身の人生観と照らし合わせながらしっかりと選択したいと思います。これからも私の人生設計のコンシェルジュとしてアドバイスよろしくおねがいします。

生命保険で積立のようなものをしています。毎月1.5万円です。